Медицинские страховые взносы стали значительно выше

Семейные бюджеты некоторых американцев уже сейчас “трещат по швам” из-за стоимости медицинского страхования. Плохая новость в том, что это бремя, к сожалению, станет еще тяжелее.

Новое исследование, проведенное аналитиками бизнес-школы Пенна Уортона (Уортонская школа бизнеса при Пенсильванском университете, The Wharton Business School), показывает, что реальная стоимость взносов на медицинское страхование может вырасти на 90% в течение следующих 40 лет после корректировки на инфляцию и темпы экономического роста за это время.

Говоря простым языком, это означает, что на оплату медицинской страховки из семейного бюджета будет уходить почти вдвое больше, чем сейчас.

Более высокая стоимость страховки по сравнению с доходом означает, что меньше людей будут покупать ее, то есть больше американцев останутся вообще без страховки. Модель Пенна Уортона прогнозирует увеличение ставки с 10% в настоящее время до 27% в 2060 году. «Это заставит людей уйти со страхового рынка, даже если они получат страхование от работодателя, — говорит экономист Кент Сметтерс, директор бюджетной модели исследований Пенна Уортона. – Это довольно значительное увеличение».

Закон о доступном медицинском обслуживании, принятый в 2010 году, помог снизить ставку с 18% до 10% на сегодня. Это примерно 19 миллионов американцев, которые смогли оплатить страховку с тех пор, как Конгресс принял закон. Многие аналитики надеются, что ставка по страхованию останется на этом же низком уровне и, возможно, снизится еще больше.

Но анализ Пенна Уортона предсказывает обратное. Так, расходы на здравоохранение растут быстрее, чем общая экономика и заработная плата, а значит стоимость страховых взносов должна увеличиться примерно на такую же сумму.

Таким образом, расходы на здравоохранение будут все больше и больше отрываться от средней зарплаты.

Поскольку страхование становится дороже, все больше людей решают обойтись без него, даже если работодатель предлагает поучаствовать в оплате. И люди, которые чаще всего отказываются от страховки, являются самыми молодыми (и обычно самыми здоровыми), которых дешевле всего застраховать. Это создает цикл «неблагоприятного отбора» – то есть охваченные страховкой люди становятся в среднем более возрастными и менее здоровыми, а значит их страхование стоит дороже. Что увеличивает страховые взносы еще больше, объясняет Сметтерс в интервью Yahoo Finance.

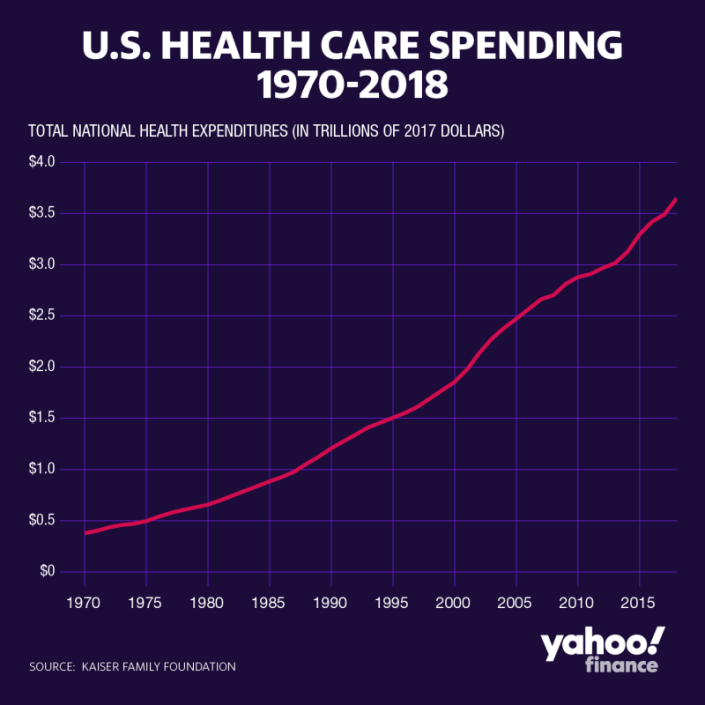

Сейчас американцы тратят 11,5% своего дохода на медицинские услуги, в среднем эта доля неуклонно растет в течение многих лет. Еще 10 лет назад расходы на здравоохранение составляли всего 7,8% от среднего семейного бюджета. Работодатели, предлагающие медицинскую страховку, покрывают 77% стоимости страховых взносов, а работники оплачивают остальное.

Но большинство экономистов считают, что постоянно растущая стоимость медицинского страхования снижает заработную плату, поскольку вместо этого предприятия должны тратить деньги на страховку для работников. Рост подобных расходов прямо или косвенно наносит удар по работникам.

40-летний период анализа Пенна Уортона, безусловно, является весьма продолжительным, и за это время может произойти многое, что улучшит (или ухудшит) прогноз расходов на здравоохранение.

Неудивительно, что проблемы страховой медицины становятся краеугольным камнем в предвыборных программах американских политиков. Предложить оптимальную программу медицинских услуг, которая устроила бы большинство избирателей — это верный путь к президентству на предстоящих выборах. Предвыборная гонка набирает обороты, и ее лидеры от Демократической партии стремятся всеми силами укрепить свои позиции.

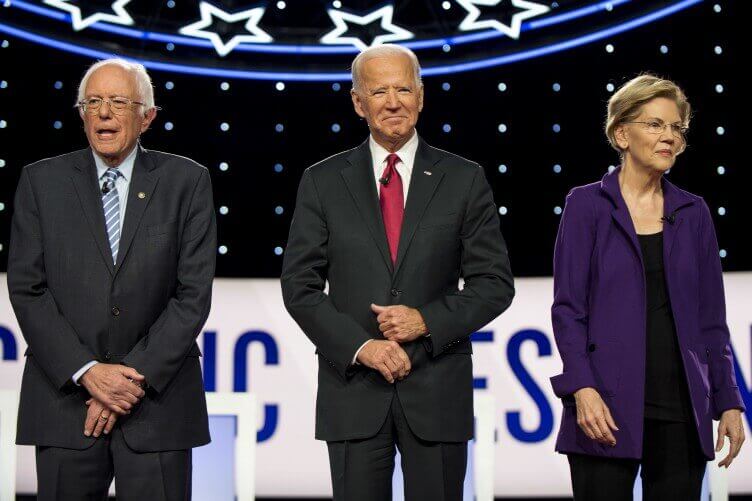

Кандидаты в президенты от демократов имеют различные планы по сокращению расходов и улучшению страхового покрытия, вплоть до обширной программы «Medicare for all», которая охватит всех американцев и ликвидирует частную страховку. Это является основополагающей идеей в программах ведущих кандидатов на президентское кресло, таких как Элизабет Уоррен, Джо Байден и Берни Сандерс.

Специалисты центра The Center for a Responsible Federal Budget недавно проанализировали четыре различных плана. Выяснилось, что план, который поддержал бывший мэр Саут-Бенда в Индиане Пит Буттиджич (“Medicare for all who want it”), был наиболее финансово ответственным. Это сэкономило бы правительству $45 миллиардов в год в чистом виде, в то время как планы, поддерживаемые Джо Байденом, Берни Сандерсом и Элизабет Уоррен, пробили бы значительную бюджетную дыру.

Частично проблема заключается в том, что кандидаты не хотят называть размер новых налогов, необходимых для покрытия такого большого повышения федеральных расходов.

Специалисты бизнес-школы Пенна Уортона недавно проанализировали программу Берни Сандерса “Медицина для всех” (в том числе для 30 миллионов американцев, которые в настоящее время не имеют страховки). План Сандерса потребовал бы триллионы долларов и нанес бы огромный экономический ущерб. Если платить за это “налогами на богатых”, как он предлагает, это приведет к сокращению ВВП на 15% в 2060 году — огромный удар по экономике страны, который делает этот метод неоправданным с политической точки зрения.

То есть переход на “Медицину для всех” был бы чрезвычайно разрушительным, поскольку частные страховые компании (где работают миллионы сотрудников) должны закрыться, а вся система здравоохранения – адаптироваться к новой структуре оплаты. Если это когда-нибудь все же произойдет, план нужно будет вводить медленно и продуманно. Может быть, 40-летний период будет оптимальным для этого, полагают бизнес-аналитики.